Finances

- Marche à suivre pour régler un litige avec sa banque

Ci-dessous, prenez connaissance d’un dossier publié par l’INC (Institut National de la Consommation), dossier consacré à la méthodologie à utiliser. A la fin de ce dernier, une courte vidéo illustre le propos.

Il peut arriver que vous soyez en désaccord avec votre banque. Dans tous les cas, privilégiez la recherche d’une solution amiable en formulant une réclamation, car elle peut vous permettre de résoudre rapidement votre litige. Pour ce faire, il convient de suivre différentes étapes. Ouidad LAGRIMI nous explique la marche à suivre.

Ouidad LAGRIMI : Tout d’abord, exprimez votre mécontentement auprès de votre conseiller clientèle ou directeur d’agence : via un rendez-vous, par messagerie ou en utilisant un formulaire en ligne.

Ensuite, si vous n’êtes pas satisfait par la réponse apportée, adressez une réclamation écrite au service réclamation de votre banque, de préférence par lettre recommandée. L’adresse figure sur votre relevé de compte ou sur le site internet de votre banque. Précisez clairement l’objet de votre contestation, détaillez toutes les démarches que vous avez déjà entreprises et joignez les copies des pièces justificatives. En principe, ce service doit vous apporter une réponse dans un délai de deux mois. Mais ce délai est réduit si votre litige concerne un service de paiement, par exemple, un problème avec votre carte bancaire ou un virement.

David : Si la réponse apportée par le service réclamation ne vous satisfait pas ou si vous n’avez obtenu aucune réponse dans les délais, vous pourrez alors, et uniquement dans ces cas, saisir le médiateur.

Ouidad LAGRIMI : Cette procédure gratuite est confidentielle et impartiale.

Vous trouverez les coordonnées du médiateur dans la réponse du service réclamation, sur le site internet de votre banque, vos contrats ou encore vos relevés de compte. Vous disposez d’un an pour saisir le médiateur à compter de la réclamation écrite adressée à votre banque. Votre demande de médiation doit comporter de manière claire et précise un résumé chronologique de votre litige, ainsi que les copies de toutes les pièces justificatives.

Le médiateur traitera votre dossier sous 90 jours. Il proposera une solution qui devra être acceptée par les deux parties pour être mise en œuvre.

David : Attention, le médiateur ne pourra pas être saisi si une procédure judiciaire a déjà été engagée ou est sur le point de l’être.

Sachez que vous conservez la possibilité de saisir les tribunaux à l’issue de la procédure de médiation.

| En résumé :

|

-

Refus de remboursements de fraudes bancaires – l’UFC-QUE CHOISIR dépose plainte contre 12 banques

Un article qui fait suite à ce que nous avions publié plus bas sur cette page.

Dans la suite de ses alertes sur l’essor de la fraude bancaire, et face à la forte recrudescence des litiges pour refus injustifiés de remboursement adressés à ses associations locales, l’UFC-Que Choisir, qui a analysé pas moins de 4 300 signalements, dépose plainte contre 12 établissements pour pratiques commerciales trompeuses : La Banque Postale, Crédit Agricole, Banque Populaire, BNP Paribas, Société Générale, CIC, LCL, Boursorama, ING, Nickel, Cetelem et Floa Banque. L’Autorité de contrôle (ACPR) ayant vainement appelé, l’an dernier, les banques à améliorer leurs pratiques de remboursement, l’association saisit de nouveau l’ACPR et Bercy pour intensifier les contrôles et instaurer un cadre garantissant l’effectivité du droit au remboursement des victimes de fraudes.

Fraude bancaire : 4 300 signalements de refus de remboursement passés au crible

Alors que la loi impose aux banques de rétablir immédiatement le compte des victimes, sauf négligence grave, les plaintes de consommateurs pour refus de remboursement affluent auprès des associations locales UFC-Que Choisir. L’association a ainsi analysé près de 4 300 signalements de 2019 à 2022 et tous posent problème. Si au sommet du triste palmarès des établissements qui ne remboursent pas, on retrouve des banques traditionnelles (La Banque Postale 22 %, Crédit Agricole 20 %), tous sont concernés. Aucun client n’est potentiellement épargné puisque des banques en ligne (ING), « néo-banques » (Nickel) ou établissements de crédit (Cetelem) se distinguent également.

Alors que la loi impose aux banques de rétablir immédiatement le compte des victimes, sauf négligence grave, les plaintes de consommateurs pour refus de remboursement affluent auprès des associations locales UFC-Que Choisir. L’association a ainsi analysé près de 4 300 signalements de 2019 à 2022 et tous posent problème. Si au sommet du triste palmarès des établissements qui ne remboursent pas, on retrouve des banques traditionnelles (La Banque Postale 22 %, Crédit Agricole 20 %), tous sont concernés. Aucun client n’est potentiellement épargné puisque des banques en ligne (ING), « néo-banques » (Nickel) ou établissements de crédit (Cetelem) se distinguent également.

Près de deux-tiers des signalements (60 %) concernent des fraudes de plus de 4 000 euros et qui peuvent  aller jusqu’à plusieurs dizaines de milliers d’euros.

aller jusqu’à plusieurs dizaines de milliers d’euros.

Les pratiques commerciales trompeuses des banques

Alors que selon la Fédération bancaire française (FBF), une fraude sur six n’est pas remboursée, l’UFC-Que Choisir, à travers la multitude de refus injustifiés, met à jour une véritable stratégie des banques pour s’affranchir de leur obligation de démontrer la négligence personnelle de leurs clients pour refuser de les rembourser.

La méthode la plus répandue consiste à accuser les victimes de « négligence ». Un alibi qui n’est pas recevable et d’autant moins quand l’opération a été validée avec le seul SMS. Arrive en deuxième position le refus systématique de rembourser en cas d’authentification renforcée, sans que la banque n’apporte la preuve que son client est à l’origine du paiement. Au pied du podium, d’autres banques tentent de se justifier en indiquant que leur assurance refuse toute prise en charge.

C’est en laissant croire, de la sorte, aux consommateurs qu’ils n’ont aucun droit au remboursement, que les banques se rendent, selon nous, coupables de pratiques commerciales trompeuses. Elles les dupent sur l’étendue de leurs droits.

Pour Alain Bazot, Président de l’UFC-Que Choisir : « Face à la multiplication de fraudes de plus en plus sophistiquées, on ne saurait admettre que les banques s’affranchissent allègrement de leur obligation de démontrer expressément la négligence de leurs clients pour refuser de les rembourser ».

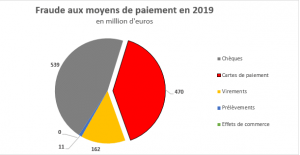

Fraude bancaire : une ponction de pouvoir d’achat de plus de 1,2 milliard d’euros par an

L’alerte des associations locales de l’UFC-Que Choisir est corroborée au niveau national. Selon le dernier rapport de la Banque de France, la fraude atteint un montant de plus d’1,2 milliard d’euros et touche un nombre croissant de victimes. Pas moins d’1,3 million de ménages ont ainsi été escroqués en 2020, soit une hausse de 161 % depuis 2010 !

Cette ponction sur le pouvoir d’achat des consommateurs est d’autant plus préoccupante que les fraudeurs ont plusieurs longueurs d’avances sur les mesures censées empêcher les fraudes. En effet, ils vont désormais jusqu’à usurper le numéro de téléphone et l’identité des conseillers bancaires pour siphonner les comptes des consommateurs.

Déterminée à rendre pleinement effectif le droit au remboursement des victimes de fraudes bancaires, l’UFC-Que Choisir, parallèlement à ses plaintes, saisit de nouveau l’ACPR et Bercy pour d’une part intensifier les contrôles et d’autre part renforcer le cadre normatif, notamment en instaurant des sanctions réellement dissuasives face aux manœuvres des banques.

Afin d’aider les victimes à faire valoir leurs droits, l’UFC-Que Choisir :

- Met à leur disposition, en libre accès, un outil sur la conduite à tenir en cas de fraude, deux lettres types de réclamation « Fraude à la carte bancaire – Contestation de l’utilisation d’un code 3d Secure » ainsi que « Fraude à la carte bancaire – Demande de remboursement » ;

-

Rappelle que son réseau d’associations locales peut les accompagner ;

-

Encourage les victimes à lui signaler toutes fraudes non-indemnisées à l’adresse fraudebancaire@quechoisir.org ou par un formulaire dédié.

-

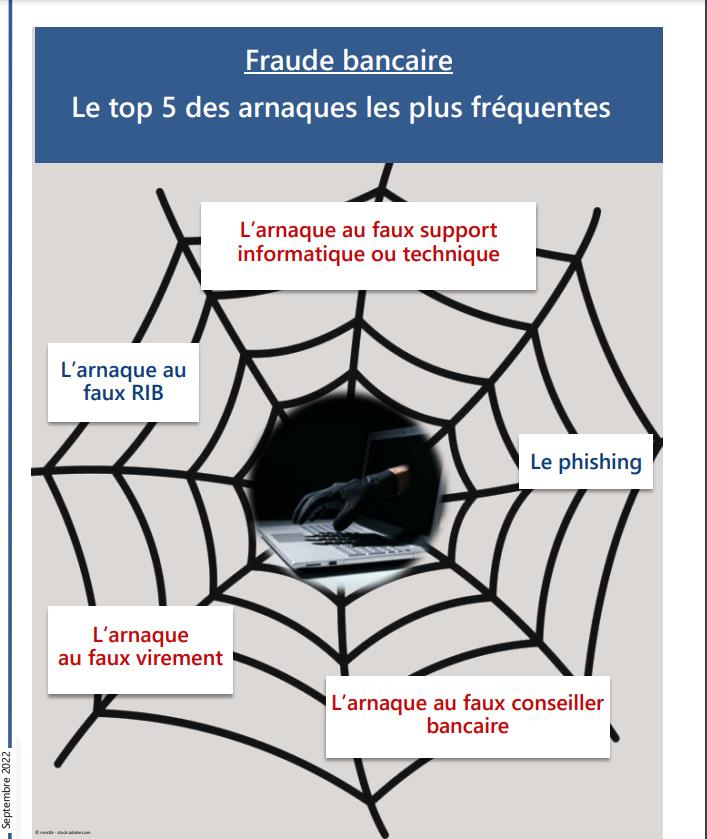

Kit Fraude bancaire. Le top 5 des arnaques les plus fréquentes

Votre association locale vous propose un petit palmarès des principales arnaques en cours à l’heure actuelle et le moyen de vous en prémunir. A la fin de ce paragraphe consacré aux top 5 des arnaques les plus fréquentes, retrouvez un lien de téléchargement d’un petit fichier de 9 pages qui reprend et développe le sommaire ci-dessous.

- Le phishing

- L’arnaque au faux conseiller bancaire

- L’arnaque au faux support informatique/technique

- L’arnaque au faux virement

- L’arnaque au faux RIB

Chacune arnaque est déclinée de la façon suivante :

- Qu’est-ce que c’est ?

- Comment vous en prémunir ?

- Quel recours avez-vous ?

Sont aussi abordés :

Sont aussi abordés :

- Qu’est-ce que l’authentification forte ?

- Refus de remboursement des fraudes bancaires : l’UFC-Que choisir se mobilise

- Des pénalités désormais prévues en cas de retard de remboursement des opérations non autorisées

- Et si la banque vous demande de déposer plainte ?

- Les plateformes Perceval et Thésée

Télécharger le livret consacré au top 5 des arnaques les plus courantes en ce moment

1

1

-

Les dangers du paiement fractionné

Un peu plus de la moitié des Français aurait déjà eu recours à cette nouvelle forme de facilité : le paiement fractionné de faible montant (inférieur à 200 €). À leurs risques et périls car la pratique n’est aujourd’hui pas encadrée par la loi sur le crédit consommation et peut donner lieu à des dérapages. Plus…

Un peu plus de la moitié des Français aurait déjà eu recours à cette nouvelle forme de facilité : le paiement fractionné de faible montant (inférieur à 200 €). À leurs risques et périls car la pratique n’est aujourd’hui pas encadrée par la loi sur le crédit consommation et peut donner lieu à des dérapages. Plus…